Si votre résidence fiscale est située en France, faire un don à la Fondation École Centrale Paris ouvre droit à des avantages fiscaux qui peuvent s’appliquer sur :

- l’Impôt de Solidarité sur la Fortune

- l’Impôt sur le Revenu des Personnes Physiques

- l’Impôt sur les Sociétés

Si votre résidence fiscale est à l’étranger, cliquez ici pour plus d’informations sur les déductions auxquelles vous pouvez avoir droit.

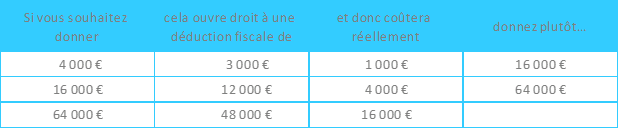

Impôt de Solidarité sur la Fortune

- Date limite de versement : selon vos obligations déclaratives.

- Montant déductible : déduction à hauteur de 75 % du montant du don effectué, dans la limite de 50 000 € de réduction par an (soit un don maximum de 66 666 € par an – Article 885-0 V bis A du Code Général des Impôts).

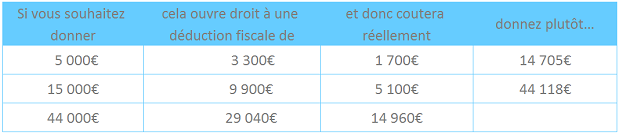

Impôt sur le Revenu des Personnes Physiques

- Date limite de versement : 31 décembre de l’année en cours.

- Montant déductible: déduction à hauteur de 66 % du montant du don effectué, dans la limite de 20 % du revenu imposable (Article 200 du Code Général des Impôts).

Impôt sur les Sociétés

- Date limite de versement : 31 décembre de l’année en cours.

- Montant déductible: déduction à hauteur de 60 % sur le montant de l’impôt sur les sociétés dans la limite de 0,5 % du chiffre d’affaires, avec possibilité d’utilisation de l’excédent (si dépassement du seuil) pour le paiement de l’impôt au titre des 5 exercices suivants. (Article 238 bis du Code Général des Impôts).

Par exemple, une société avec un chiffre d’affaires de 200 M€ peut faire un don maximum de 1 M€ (0,5 % du chiffre d’affaires). Si elle donne 300 000€, elle aura droit à 180 000€ de déduction fiscale. Son don lui coûtera donc 120 000€.